Pressemitteilung —

Pandemie verstärkt Abwärtsspirale bei Automobilzulieferern – Umsatzrückgang 2020 zwischen 15 und 20 Prozent

- Operative Gewinnmarge sinkt im ersten Halbjahr 2020 auf historisches Tief von 1,7 Prozent

- Vorkrisenniveau bei Autoverkäufen in Nordamerika und Europa erst nach 2026 wieder erwartet

- Zulieferer müssen Restrukturierung und strategische Neuausrichtung ausbalancieren

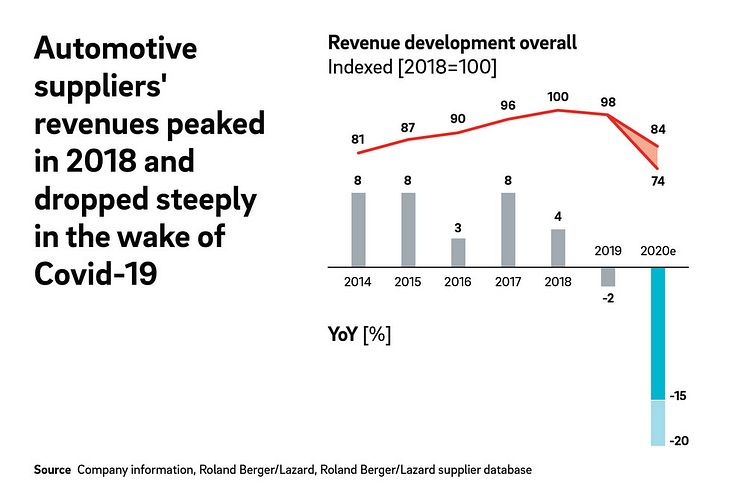

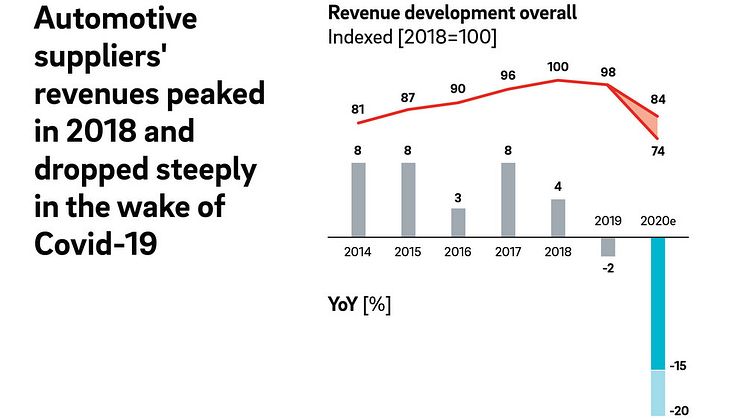

München/Frankfurt, November 2020: Elektromobilität, autonomes Fahren und die Digitalisierung des Autos: Der technologische Wandel setzt die Gewinnmargen der Automobilzulieferer unverändert unter Druck. Gleichzeitig hat die Covid-19 Pandemie diese Abwärtsspirale weiter verstärkt. So brechen die Umsätze in diesem Jahr im Vergleich zu 2019 global im Durchschnitt um 15 bis 20 Prozent ein. Die operative Gewinnmarge ist im ersten Halbjahr 2020 auf nur noch 1,7 Prozent gefallen. Wie stark die Pandemie die Automobilzulieferer trifft, zeigen die Ergebnisse der "Global Automotive Supplier Study 2020“, die Roland Berger in Zusammenarbeit mit der US- Investmentbank Lazard erstellt hat. Für die Studie wurden Leistungsindikatoren von rund 600 global agierenden Zulieferern analysiert.

"Trotz schwieriger Rahmendaten zeichnet sich ein versöhnliches Jahresende ab. Die Automobilzulieferer können sich vor allem dank des schnellen Aufholprozesses in China finanziell stabilisieren", sagt Felix Mogge, Partner bei Roland Berger. "Allerdings fehlt vielen Zulieferern nach dem Einbruch das Kapital für die notwendige technologische Transformation."

Schlechte Kennzahlen wirken sich auf Bonität aus

Insgesamt wird der Corona-Schock die Automobilindustrie noch lange beschäftigen. So wird der Höchststand an weltweit verkauften Pkw aus dem Jahr 2017 (94,3 Mio.) voraussichtlich erst wieder 2026 erreicht. In Europa und in Nordamerika wird es noch länger dauern, während sich China und Südamerika schneller erholen.

In Verbindung mit den rückläufigen Kennzahlen wirken sich diese Prognosen negativ auf die Bonität der Automobilzulieferer aus. "Wir konnten bereits 2019 beobachten, dass Banken bei der Kreditfinanzierung restriktiver werden", sagt Christof Söndermann, Managing Director bei Lazard. "In den vergangenen Monaten mussten sich viele Zulieferer mit der Abstufung ihrer Bonität am Finanzmarkt auseinandersetzen. Das hat den finanziellen Druck weiter erhöht."

Lehren aus der Zeit nach der Finanzkrise 2008/09

Die aktuelle Situation lässt sich am ehesten mit der Finanzkrise in den Jahren 2008 und 2009 vergleichen. In der anschließenden Periode haben einige Automobilzulieferer überdurchschnittlich profitiert. "Wir haben vier allgemeingültige Merkmale identifiziert, die für den Erfolg nach der Finanzkrise entscheidend waren", sagt Felix Mogge. "Zulieferer können sich daran orientieren und sich anhand klarer strategischer Vorgaben im Markt positionieren."

Ein Merkmal, das in den nächsten Jahren die Gewinner und Verlierer der Corona-Krise unterscheiden wird, ist die konsequente Markt- und Technologieführerschaft in jedem bedienten Geschäftsfeld. Ein weiteres umfasst die strategische Kohärenz, die ein in sich schlüssiges Produktportfolio beinhaltet, das die Realisierung von Synergien erlaubt. Das dritte Merkmal ist das Erreichen einer kritischen Unternehmensgröße, um sich ausreichenden Zugang zum Kapitalmarkt zu sichern. Und schließlich zeichnen sich erfolgreiche Autozulieferer durch die konsequente Umsetzung der getroffenen Entscheidungen und eine leistungsorientierte Unternehmenskultur aus.

Balanceakt zwischen Restrukturierung und strategischer Neuausrichtung

Der technologische Wandel und die Auswirkungen der Covid-19 Pandemie werden auf absehbare Zeit die Margen der Automobilzulieferer belasten. "Die Herausforderungen der kommenden Jahre werden viele Zulieferer strukturell überfordern", prognostiziert Felix Mogge. "Wir werden in der Konsequenz eine stärkere Konsolidierung der Branche sehen." Um in diesem Umfeld zu den Gewinnern zu gehören, müssen Automobilzulieferer ihr Geschäft strategisch weiterentwickeln und gleichzeitig die Kosten deutlich reduzieren.

"Der CEO eines Automobilzulieferers muss mit seinem Management-Team einen Drahtseilakt schaffen – auf der einen Seite Commodity-Aktivitäten konsequent restrukturieren oder sich davon trennen; auf der anderen Seite Risiken eingehen und mit intelligentem Kapitaleinsatz die Basis legen, um künftige Wachstumsfelder profitabel entwickeln zu können", sagt Christof Söndermann. "Deshalb erwarten wir verstärkt strategische Kooperationen, die schneller zu relevanter Marktgröße oder dem Zugang zu neuer Technologie verhelfen können."

Roland Berger

Roland Berger, 1967 gegründet, ist die einzige der weltweit führenden Unternehmensberatungen mit deutscher Herkunft und europäischen Wurzeln. Mit rund 2.400 Mitarbeitern in 35 Ländern ist das Unternehmen in allen global wichtigen Märkten erfolgreich aktiv. Die 52 Büros von Roland Berger befinden sich an zentralen Wirtschaftsstandorten weltweit. Das Beratungsunternehmen ist eine unabhängige Partnerschaft im ausschließlichen Eigentum von rund 250 Partnern.

Lazard

Lazard ist eines der weltweit führenden Unternehmen für Finanzberatung und Vermögensverwaltung und in mehr als 40 Städten in 25 Ländern in Nordamerika, Europa, Asien, Australien, Mittel- und Südamerika tätig. Gegründet im Jahr 1848 bietet Lazard Beratung zu Fusionen und Übernahmen, strategischen Fragen, Restrukturierung und Kapitalstruktur, Kapitalbeschaffung und Unternehmensfinanzierung sowie Vermögensverwaltung für Unternehmen, Partnerschaften, Institutionen, Regierungen und Einzelpersonen. Weitere Informationen unter www.lazard.com. Folgen Sie Lazard unter @Lazard.

Themen

Kategorien

Roland Berger ist die einzige Strategieberatung europäischer Herkunft mit einer starken internationalen Präsenz. Als unabhängige Firma, im alleinigen Besitz unserer Partnerinnen und Partner, sind wir mit 51 Büros in allen wichtigen Märkten präsent. Unsere 3000 Mitarbeiterinnen und Mitarbeiter zeichnet eine einzigartige Kombination aus analytischem Denken und empathischer Einstellung aus. Angetrieben von unseren Werten Unternehmergeist, Exzellenz und Empathie sind wir überzeugt davon, dass Wirtschaft und Gesellschaft ein neues, nachhaltiges Paradigma benötigen, das den gesamten Wertschöpfungskreislauf im Blick hat. Durch die Arbeit in kompetenzübergreifenden Teams über alle relevanten Branchen und Geschäftsfunktionen hinweg bietet Roland Berger weltweit die beste Expertise, um die tiefgreifenden Herausforderungen unserer Zeit heute und morgen erfolgreich zu meistern.